出典:http://www.suzuki-finance.co.jp/credit/kaeru-plan/kaeru-plan_36/index.html

月々の支払い額が低く、ローンの負担が少ないと評判となっている残価クレジットは、ワンランク上のクルマに乗ることも可能な方法といわれて人気の購入方法となっています。

車両本体価格より、予め決められている残価を差し引いて返済額を支払っていくことで、通常のローンの支払いよりも少ない金額で好きな車に乗れるというのも特徴の一つでしょう。

ですが、メリットがあればデメリットがあることも事実で、例えば、契約期間中の走行距離の制限や車を改造することができない成約などもあり、販売店が定める状態で使用することが条件となります。

その中でも、一番のリスク要因となるのが事故などを起こした場合の損害です。

原則、購入者側が責任を負うことになる残価クレジットで購入した車の事故ですが、実際にはどのような影響があるのでしょうか。

目次

規定外の状態では追金の支払いの可能性あり

3年や5年のプランが主流の残価クレジットですが、その契約が終了した時点で3つの選択肢の中から、その後の状況を選択するシステムとなっています。

- 車を乗り換える

- 車を返却する

- 車に乗り続ける

どの方法を選択するとしても、3年プランなら3年、5年プランなら5年の時点で、車の査定を受ける必要があります。

その際に、客観的に見ても外装の傷やヘコミなしの状態で内装も綺麗で臭いも少ない、こんな状態ならば車のスムーズな返却や乗り換えが可能ですが、反面、事故を起こしてしまったりして車にダメージを与えるような乗り方をしてしまうと査定時の減点の対象となり、追金が発生する可能性があります。

残クレは残価保証型なのでは?

確かに、残価クレジットは残価部分が保証されているので、プラン終了後の下取り価格が保証されています。

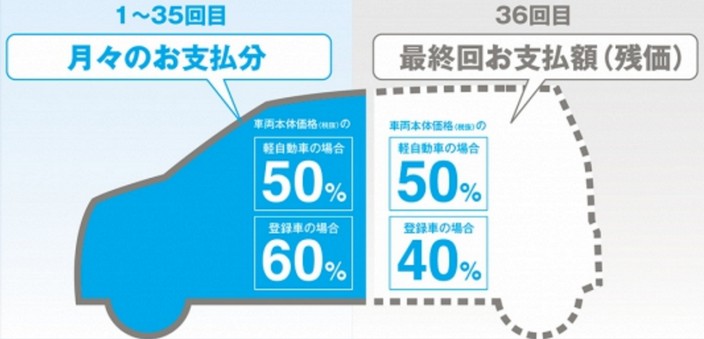

比較的、値崩れが少ない軽自動車で50%、登録車でも40%の残価が設定されていていますし、その残価は将来の車の中古車市場での値崩れが起きても現時点での残価が保証されるように契約事項にも記載があるケースがほとんどです。

ですが、それは車の状態によりけりだということです。

つまりは、購入時の契約事項で許される範囲の走行距離や車の状態を保持するような乗り方ができないと、残価以外の支払いが発生するのが残価クレジットの特徴の一つでもあります。

ですので、残価クレジットで車を購入する際には、このようなリスクがあることを前もって認識しておく必要があります。

残価での返却が可能かは査定時に決まる

前述しましたが、残価クレジットで車を購入した場合は契約期間が終了した時点で、販売店で車の査定を受ける必要があります。

その時点で、車の状態をチェックして査定するのですが、傷やヘコミなどのチェックはもとより修復歴の有無などの比較的大きな事故を起こした場合の減点も含めて査定が行われます。

特に、修復歴が付いてしまうような大きな事故を起こした場合は減点幅が大きくなるので、残価クレジットで定めた残価を保てなくなると不足分の追金が発生します。

修復歴車は中古車市場で大きく値崩れを起こすので、車を返却する際に行われる査定時に規定内の減点で収まらない状況も考えられます。

このような場合は、残価の金額を保てなくなるので追加の費用を支払うこととなるケースもあります。

月々の支払いが楽!残価クレジットの罠

一見、月々の支払い額が安くなって魅力的に写る残価クレジットですが、原則として契約事項で許された範囲以外の使用方法と判断されると追加の費用が発生することを、もっと慎重に判断しなくてはいけません。

それと、契約終了後に新しい車への乗り換えや返却を考えていたとしても、大きな事故を起こしてしまうようなケースでは追金が発生するので、車を返却したくても手元資金が間に合わずに乗り続ける選択しかできないこともあります。

ですので、月々の支払いが楽だということだけで残価クレジットを選ぶことは危険でもあり、このようなリスクがあるということも十分に把握した上での利用が望ましいです。

車の車種によっても利用価値が異なる残クレ

車の車種によっても残価クレジットの利用価値は異なると言われています。

例えば、将来の残価がつきにくく車両本体価格が安い傾向にある不人気車は有利と言われています。

通常の購入方法では、例えば3年乗って車の買い換えを検討する場合、残価クレジットで定める残価より価値が付きにくいと考えられる車種は利用価値が高いということです。

ですが、これも問題といえば問題で、そもそも論として好きな車を選べないというデメリットがあります。

ただ、その不人気車が好きな車であった場合は、リセールバリューのみの観点で言えば得であるということです。

逆に、一般的に人気車と言われる車種に関しては不利といえば不利です。

なぜなら、人気車の場合は登録車であっても3年後の査定額は状態が良ければ50%くらいの価値は十分につく車が多く、買取店での査定なども高くなる傾向があるからです。

ですので、残価クレジットで残価が40%と定められている登録車で人気車であった場合、通常のローンで購入したほうがリセールバリューの点では有利だといえるでしょう。

ワンランク上の車が買える!の罠

残価クレジットの謳い文句として「ワンランク上のクルマに乗ることができる!」という触れ込みがあります。

これが危険で、残価クレジットのメリットとしての”月々の支払いが楽!”ということを勘違いしてしまい無理なローンを組む利用者が多くなっているという現状もあります。

本来、”月々の支払いが楽!”という部分は、購入予定の車で計算するべきなのに、ワンランク上の車で残価クレジットを組んでしまったら月々の支払い額の負担が軽くなるわけがないのですが、それが、ワンランク上の車を購入する前提での話しにすり替わってしまうのです。

ワンランク上の車が買えるということを、元々欲しかった車と混同させてしまうのです。

これでは、残価クレジットの本来のメリットである”月々の支払いが楽!”ということが意味を成さなくなります。

あくまでも、残価クレジットは月々の支払いの負担を軽減する購入方法であり、ワンランク上の車を購入する方法ではないと理解しておく必要があります。

メーカーの顧客の囲い込みが目的

どのメーカーの残価クレジットにもありますが、契約終了後の選択肢として、そのメーカーの新車に乗り換えという選択肢が必ず存在します。

これだけでもわかるのですが、残価クレジットの目的は顧客の囲い込みです。

3年プランならば、契約後から3年後にユーザーは車の査定のために販売店へ行かなければいけませんので、契約後に必ず一度は販売店へ行きます。

その時に、残価クレジットで新しい車に乗ることを勧められるでしょう。

このように、通常の販売方法では他社に乗り換えられる可能性が高くなるケースでも、残価クレジットであれば顧客と接触できるので、自社の車に乗り続けてもらうきっかけ作りができるわけです。

通常のローンを組み購入したほうが得

このように、予め定められた契約事項内での使用方法ができるのであれば問題がないように見える残価クレジットでも、傷やヘコミなどの外傷や、内装のヘタリや汚れや臭いの問題など、契約後の査定を受ける際のリスクはたくさんあります。

メーカーも商売ですから、決められた残価は車両の状態を担保できなければいけないわけです。

ですので、残価クレジットは多くのユーザーには適さない車の購入方法と言えるでしょう。

確かに、すべての人とは言い切れませんが、メリットよりデメリットが多いと思います。

事故を起こしても修理するかは別問題

昨今では時代を反映してか、車に傷が付いていていたりヘコんでいたりしても修理しないでいる方を多く見かけます。

元々、小すり傷程度は気にせずに乗っていて、また、ぶつけるかもしれないと思って直さない人もいるでしょう。

ですが、残価クレジットでは、このような判断ができないものと思っていた方が良いです。

まず、事故などを起こして車に傷をつけてしまった場合は販売店への連絡は必須です。

例えば、査定内の減点で済みそうな傷であっても、それを判断するのはユーザーではなく販売店であり、どのような減点対象となるのかはユーザー本人が決められるところではありません。

ですので、残価クレジットの利用は慎重に判断したほうが良いです。

通常のローンが組めるならその方が良い

月々の支払い額に大きな差がなく、残価クレジットを利用しての支払額と変わらないケースでは、通常のローンを組んで車を購入したほうが良いです。

確かに、残価クレジットの触れ込みのようにワンランク上の車に乗りたい気持ちもわかりますが、車は家とは違い必ず必要なものではないです。

ですので、ワンランク上の車を購入しなければならない理由はほとんどないんですね。

このような場合は大抵、贅沢をしたいからワンランク上の車に乗りたいという見栄などが原因であるケースが多いです。

残価クレジットを利用するのなら、ワンランク上の車に乗るためでなく、予定している車の購入に対して負担を減らす手段として利用することが望ましいです。

ですが、いずれのケースでも残価クレジット特有のリスクがある上での契約となることを認識しておく必要があります。

選択肢が限定されない方法が望ましい

魅力的に写る残価クレジットですが、このようなデメリットもあります。

ですので、通常のローンが問題なく組める人や優遇金利でローンを組める人には適さない購入方法だといえるでしょう。

残価クレジットの触れ込みである”ワンランク上の車が買える!”という部分でも、そのような車は人気車であることが多いので(例 ヴォクシー購入の予定でヴェルファイアを購入する など)、通常のローンで購入して買取店で査定してもらったほうが残価クレジットでの下取り査定より高く売れる可能性が高いです。

残価クレジットは不人気車の購入では有利かもしれませんが、このような人気車を購入する際には、予め定められた残価より高く売れることも多いので、このようなケースも多々あります。

それに、同じメーカーで乗り継いでいくのなら、通常ローンであれば下取りと買取店での買取は、ユーザーに選択肢があるので、下取り額が安ければ買取店で査定をしてもらって売ることだって可能なのです。

月々の支払いが安くなる残価クレジットは魅力的な面もありますが、このようなデメリットがあることも把握しておくべきでしょう。